✕

PLOTIO GLOBAL

Finance

Open

Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

美联储降息通道是否已经开启?从历史中探寻利率走向

ZhiSheng Market News

2025-10-09 16:15:37

上月,美联储政策制定机构决定降息25个基点至4.00%-4.25%,这是自2024年12月以来首次实施货币宽松政策。美联储主席杰罗姆·鲍威尔表示,在美国劳动力市场出现疲软迹象之际,此次降息是“风险管理”措施。

在数据显示2025年8月失业率从7月的4.2%微升至4.3%后,这场被广泛预期的降息如期而至。纵向来看,在2024年5月至2025年7月期间,失业率始终维持在4%-4.2%区间,而这一数字在2023年4月曾触及3.4%的历史低点。以历史标准衡量,4.3%仍属相对健康的失业水平。自然失业率(即充分就业状态下的失业率)近几十年来持续下降,目前估计维持在4.3%-4.5%区间。

除失业率上升外,其他指标也显示劳动力市场正在放缓:2025年8月失业持续时间增至24.5周,较2024年8月的21周明显延长,创下2022年4月以来最高值;持续领取失业救济人数已达2021年秋季以来峰值。U-6失业率从7月的7.9%升至8月的8.1%也佐证了这一趋势。这意味着劳动者一旦失业,需要更长时间才能重新找到工作。

美联储肩负双重使命:实现最大就业与维持价格稳定。其中第二项任务自2021年以来始终充满挑战,因通胀率持续高于2%的政策目标。在2025年9月17日降息时,整体个人消费支出价格指数同比涨幅7月为2.6%,消费者价格指数同比涨幅8月达2.9%。

过往美联储曾将此类加息或降息的短期举措称为“风险管理”、“政策调整”或“周期中段调整”。

在当前失业率相对较低的环境下实施降息,引发出四个关键问题:

当失业率低于4.6%时,美联储进行降息的频率如何?

完成首次调整性降息后,美联储在短期内通常会继续降息多少次?

这对国债市场产生了何种影响?

股市在此类政策调整期间作何反应?

美联储在失业率低于4.6%时降息的频率如何?

美联储的“调整性”降息通常源于地缘政治紧张局势加剧,或是某些经济指标开始显现放缓迹象。这些调整往往发生在联储试图平衡其双重政策目标的关键时刻。

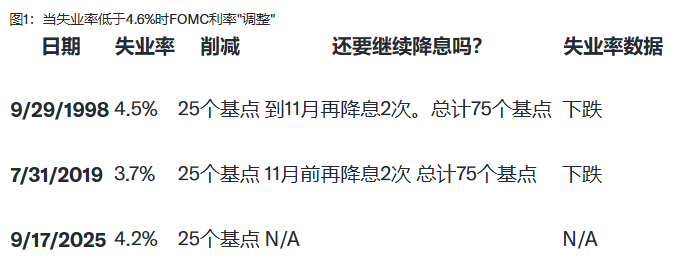

自20世纪70年代以来,如图1所示,美联储仅在失业率低于4.6%的情况下进行过三次降息,这被视作“调整性”举措。

1998年利率调整

1998年8月17日,俄罗斯宣布货币贬值,对以卢布计价的债务违约,并暂停向俄罗斯金融机构的外国债权人支付款项,此举对全球市场造成冲击。随后信贷利差扩大,知名对冲基金长期资本管理公司倒闭。

联邦基金利率自1997年3月25日起维持在5.5%,直至1998年9月29日联邦公开市场委员会(FOMC)会议。时任美联储主席艾伦·格林斯潘因俄罗斯债务违约危机,将联邦基金利率下调25个基点,从5.5%降至5.25%以及“缓冲外国经济日益疲软和国内金融环境趋紧对美国未来经济增长的影响”。随后在1998年10月15日(介于联邦公开市场委员会会议期间)和同年11月17日又分别进行了两次25个基点的降息,联邦基金利率降至4.75%。

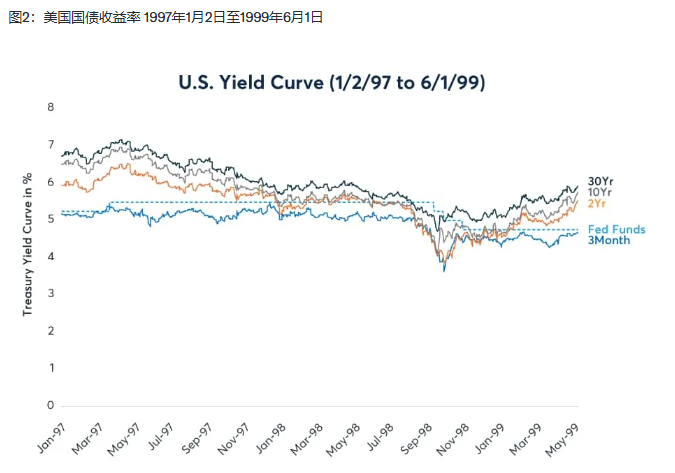

在1997年3月加息后,美国国债收益率在1998年前两次降息前及降息期间持续走低,随后在第三次降息前开始回升并保持上行趋势(图2)。在此期间失业率持续下降。

2019年7月利率调整

截至2019年7月31日,失业率处于3.7%的历史低位,6月PCE和CPI同比涨幅分别为1.4%和1.6%。美联储将政策利率中值下调25个基点至2.125%,随后在9月和10月又分别降息25个基点,联邦基金利率中值降至1.625%。

美联储在2019年三次降息,尽管就业市场非常强劲,失业率处于50年来最低水平。根据2019年7月FOMC会议纪要,2019年降息的原因包括“近几个季度经济活动出现减速迹象”;“海外经济体经济增长明显放缓”;对通胀率长期低于2%目标的担忧;FOMC认为这是一项“审慎的风险管理”决策。

2019年7月之前,美联储上一次利率调整是在2018年12月,当时将联邦基金利率中间值从2.125%上调至2.375%。

在2019年调整期间,失业率从3.7%降至3.5%,直至2020年3月当COVID-19进入我们的话语体系时,该数字回升至4.4%。

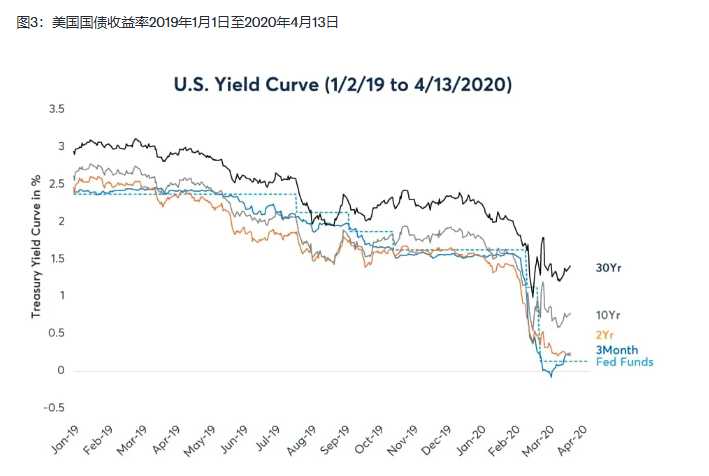

在美联储第二次降息后30年期国债收益率上升,第三次降息后10年期收益率上扬(图3)。

2025年9月利率调整

美联储最近一次调整是在2025年9月17日降息25个基点,因多项经济指标显示劳动力市场正在放缓。在随后的新闻发布会上,鲍威尔提到,在美联储过去几年专注于物价稳定后,美联储现在认为劳动力市场的下行风险有所增加。

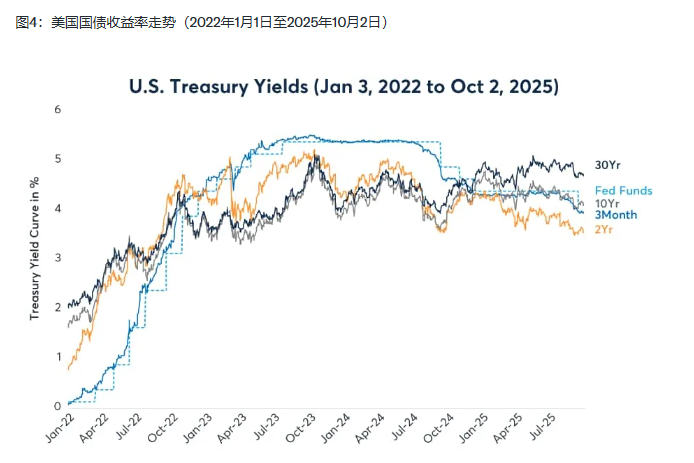

图4显示了美联储近期“风险管理”降息前的政策利率和国债收益率曲线。2024年秋季降息后,收益率曲线的长端出现走高。自9月17日以来,收益率曲线整体呈上行趋势。

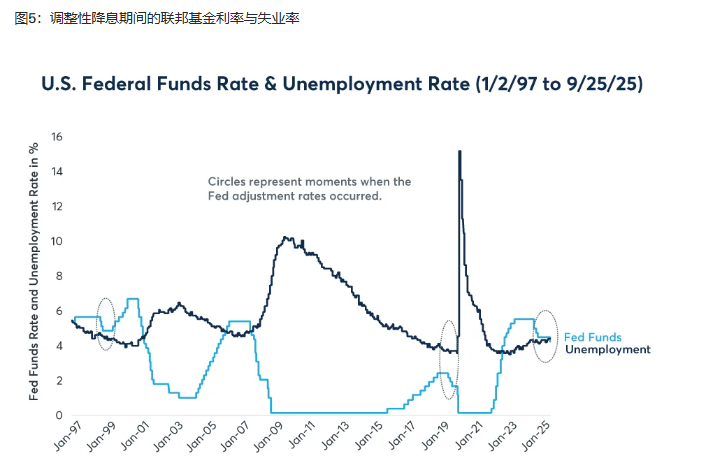

图5中的黑色虚线圆圈标注了美联储调整降息的时点,以及随后几个月联邦基金利率和失业率的变化情况。

1998年8月17日俄罗斯卢布贬值时,标普500指数(SPX)早在8月14日就已较7月17日的峰值回调10.4%,并于8月31日触底,跌幅达19.3%(图6)。1998年10月8日,就在美联储于10月15日实施第二次25个基点降息前夕,标普500指数再次测试了低点。随后股市开始回升,截至12月中旬,标普500指数已突破此前高点。

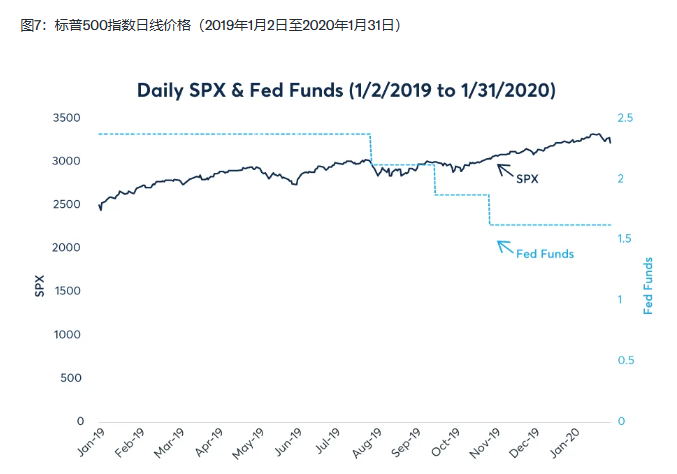

2019年7月降息前,标普500指数呈横盘整理微幅上行态势。2019年7月26日股市见顶后,随着美联储7月31日实施调整性降息,股指下跌1.5%。但标普500指数于8月14日触底,回撤幅度达5.6%,随后在10月28日创出新高(图7)。

在过往数年里,当失业率低于4.6%时,美联储曾实施25基点的政策调整,并在此后继续进行两次25基点的降息。

市场会将此次降息解读为一个“周期中段调整”式降息周期的开始,而非孤立事件。如果市场普遍预期美联储在未来几个月内还会进行两次降息,那么这种前瞻性预期会提前反映在汇率中。投资者会倾向于提前卖出美元,导致美元在降息完全落地前就持续承压。

在调整性降息后的数月内,收益率曲线往往趋于稳定或趋于陡峭。美联储是否会遵循既往模式,在未来几个月内再实施两次25基点的降息?

北京时间16:11,美元指数现报99.04。

在数据显示2025年8月失业率从7月的4.2%微升至4.3%后,这场被广泛预期的降息如期而至。纵向来看,在2024年5月至2025年7月期间,失业率始终维持在4%-4.2%区间,而这一数字在2023年4月曾触及3.4%的历史低点。以历史标准衡量,4.3%仍属相对健康的失业水平。自然失业率(即充分就业状态下的失业率)近几十年来持续下降,目前估计维持在4.3%-4.5%区间。

除失业率上升外,其他指标也显示劳动力市场正在放缓:2025年8月失业持续时间增至24.5周,较2024年8月的21周明显延长,创下2022年4月以来最高值;持续领取失业救济人数已达2021年秋季以来峰值。U-6失业率从7月的7.9%升至8月的8.1%也佐证了这一趋势。这意味着劳动者一旦失业,需要更长时间才能重新找到工作。

美联储肩负双重使命:实现最大就业与维持价格稳定。其中第二项任务自2021年以来始终充满挑战,因通胀率持续高于2%的政策目标。在2025年9月17日降息时,整体个人消费支出价格指数同比涨幅7月为2.6%,消费者价格指数同比涨幅8月达2.9%。

过往美联储曾将此类加息或降息的短期举措称为“风险管理”、“政策调整”或“周期中段调整”。

在当前失业率相对较低的环境下实施降息,引发出四个关键问题:

当失业率低于4.6%时,美联储进行降息的频率如何?

完成首次调整性降息后,美联储在短期内通常会继续降息多少次?

这对国债市场产生了何种影响?

股市在此类政策调整期间作何反应?

美联储在失业率低于4.6%时降息的频率如何?

美联储的“调整性”降息通常源于地缘政治紧张局势加剧,或是某些经济指标开始显现放缓迹象。这些调整往往发生在联储试图平衡其双重政策目标的关键时刻。

自20世纪70年代以来,如图1所示,美联储仅在失业率低于4.6%的情况下进行过三次降息,这被视作“调整性”举措。

1998年利率调整

1998年8月17日,俄罗斯宣布货币贬值,对以卢布计价的债务违约,并暂停向俄罗斯金融机构的外国债权人支付款项,此举对全球市场造成冲击。随后信贷利差扩大,知名对冲基金长期资本管理公司倒闭。

联邦基金利率自1997年3月25日起维持在5.5%,直至1998年9月29日联邦公开市场委员会(FOMC)会议。时任美联储主席艾伦·格林斯潘因俄罗斯债务违约危机,将联邦基金利率下调25个基点,从5.5%降至5.25%以及“缓冲外国经济日益疲软和国内金融环境趋紧对美国未来经济增长的影响”。随后在1998年10月15日(介于联邦公开市场委员会会议期间)和同年11月17日又分别进行了两次25个基点的降息,联邦基金利率降至4.75%。

在1997年3月加息后,美国国债收益率在1998年前两次降息前及降息期间持续走低,随后在第三次降息前开始回升并保持上行趋势(图2)。在此期间失业率持续下降。

2019年7月利率调整

截至2019年7月31日,失业率处于3.7%的历史低位,6月PCE和CPI同比涨幅分别为1.4%和1.6%。美联储将政策利率中值下调25个基点至2.125%,随后在9月和10月又分别降息25个基点,联邦基金利率中值降至1.625%。

美联储在2019年三次降息,尽管就业市场非常强劲,失业率处于50年来最低水平。根据2019年7月FOMC会议纪要,2019年降息的原因包括“近几个季度经济活动出现减速迹象”;“海外经济体经济增长明显放缓”;对通胀率长期低于2%目标的担忧;FOMC认为这是一项“审慎的风险管理”决策。

2019年7月之前,美联储上一次利率调整是在2018年12月,当时将联邦基金利率中间值从2.125%上调至2.375%。

在2019年调整期间,失业率从3.7%降至3.5%,直至2020年3月当COVID-19进入我们的话语体系时,该数字回升至4.4%。

在美联储第二次降息后30年期国债收益率上升,第三次降息后10年期收益率上扬(图3)。

2025年9月利率调整

美联储最近一次调整是在2025年9月17日降息25个基点,因多项经济指标显示劳动力市场正在放缓。在随后的新闻发布会上,鲍威尔提到,在美联储过去几年专注于物价稳定后,美联储现在认为劳动力市场的下行风险有所增加。

图4显示了美联储近期“风险管理”降息前的政策利率和国债收益率曲线。2024年秋季降息后,收益率曲线的长端出现走高。自9月17日以来,收益率曲线整体呈上行趋势。

图5中的黑色虚线圆圈标注了美联储调整降息的时点,以及随后几个月联邦基金利率和失业率的变化情况。

1998年8月17日俄罗斯卢布贬值时,标普500指数(SPX)早在8月14日就已较7月17日的峰值回调10.4%,并于8月31日触底,跌幅达19.3%(图6)。1998年10月8日,就在美联储于10月15日实施第二次25个基点降息前夕,标普500指数再次测试了低点。随后股市开始回升,截至12月中旬,标普500指数已突破此前高点。

2019年7月降息前,标普500指数呈横盘整理微幅上行态势。2019年7月26日股市见顶后,随着美联储7月31日实施调整性降息,股指下跌1.5%。但标普500指数于8月14日触底,回撤幅度达5.6%,随后在10月28日创出新高(图7)。

在过往数年里,当失业率低于4.6%时,美联储曾实施25基点的政策调整,并在此后继续进行两次25基点的降息。

市场会将此次降息解读为一个“周期中段调整”式降息周期的开始,而非孤立事件。如果市场普遍预期美联储在未来几个月内还会进行两次降息,那么这种前瞻性预期会提前反映在汇率中。投资者会倾向于提前卖出美元,导致美元在降息完全落地前就持续承压。

在调整性降息后的数月内,收益率曲线往往趋于稳定或趋于陡峭。美联储是否会遵循既往模式,在未来几个月内再实施两次25基点的降息?

北京时间16:11,美元指数现报99.04。

Share: